Правильно определенные цели и задачи работы службы безопасности должны лечь в основу Политики Компании в области безопасности.

Предлагаем ознакомиться с Политикой Компании в области безопасности, предоставленной в редакцию нашим читателем, руководителем Департамента СБ.

Роль безопасности состоит в выявлении и устранении воздействий, отрицательно влияющих на работу Компании. Безопасность, как область деятельности, играет роль защитной системы, обеспечивающей стабильность работы Компании. Безопасность ограждает имущество Компании от неправомерных посягательств, а сотрудников от ошибочных поступков. Отсутствие системы безопасности в Компании привело бы к значительному росту количества нарушений и увеличению размера потерь. Безопасность призвана обеспечить сохранность имущества, товаров и конфиденциальной информации за счет эффективного использования комплекса предупредительных, информационных и режимных мер. Обеспечение безопасности означает не только защиту от угроз, но и также принятие таких мер, которые позволят не допустить потерь и обеспечат условия, при которых совершение нарушений не будет возможным.

Все потери, возникающие в Компании, всегда имеют определенную причину. Несовершенство технологии работ, несоблюдение правил и стандартов, отсутствие контроля и профилактики – все это в конечном итоге приводит к потерям. Бороться только с нарушениями бессмысленно, так как если не устранена причина, то данное нарушение в итоге все равно будет повторяться.

Безопасность Компании должна выявлять и устранять причины потерь, принимать меры к совершенствованию работы Компании таким образом, чтобы снизить риск повторного возникновения потерь, проводить работу по прогнозированию рисков и уменьшению отрицательного воздействия негативных явлений.

Последовательное принятие решений в области безопасности всегда является трудной задачей. 80 % потерь происходит по причине хищений и халатности со стороны сотрудников Компании, и только 20 % приходится на кражи со стороны покупателей и товарный брак. Работа с нарушителями, которые совсем недавно были коллегами по работе, требует беспристрастного и непредвзятого отношения к конкретным фактам и событиям.

Безопасность должна принципиально подходить ко всем случаям нарушений со стороны сотрудников Компании, невзирая на личность и должностной уровень. Сотрудник, совершивший кражу или мошенничество, должен быть уволен, независимо от суммы похищенного имущества, товаров, финансовых средств или конфиденциальной информации.

Для безопасности в Компании не существует сотрудников, которые могут находиться вне контроля. При проведении расследований, ни стаж работы, ни прошлые заслуги сотрудника не могут оказывать никакого влияния на процесс установления истины. Безопасность Компании должна всегда доводить до конца начатое расследование таким образом, чтобы возместить ущерб и наказать нарушителя.

Безопасность как область деятельности в большинстве случаев имеет дело с людьми. При проведении расследований и выявлении виновных зачастую многие обстоятельства и выводы кажутся очевидными и не требующими доказательств. Тем не менее, каждая ситуация и решение должны подвергаться тщательному анализу, так как любая ошибка или незаслуженное недоверие в конечном итоге приводят к потере добросовестного сотрудника.

Принятие справедливых решений в отношении сотрудников и нарушителей подразумевает под собой соответствие проступка и наказания. Принципиально важно разъяснять каждому сотруднику суть совершенного нарушения и обосновывать необходимость действий по наказанию и возмещению ущерба. Уважительное отношение к каждому нарушителю независимо от тяжести совершенного деяния, является основой справедливых решений.

Скачать: Политика Компании в области безопасности.

Политика Компании в области безопасности

1. Безопасность в целом

1.1 Основы

1.1.1 Определение

Компания определяет безопасность как область деятельности, обеспечивающую повышение эффективности Компании за счет сокращения потерь и уменьшения количества совершаемых нарушений.

1.1.2 Роль

Роль безопасности состоит в выявлении и устранении воздействий, отрицательно влияющих на работу Компании. Безопасность, как область деятельности, играет роль защитной системы, обеспечивающей стабильность работы Компании. Безопасность ограждает имущество Компании от неправомерных посягательств, а сотрудников от ошибочных поступков. Отсутствие системы безопасности в Компании привело бы к значительному росту количества нарушений и увеличению размера потерь. Безопасность призвана обеспечить сохранность имущества, товаров и конфиденциальной информации за счет эффективного использования комплекса предупредительных, информационных и режимных мер. Обеспечение безопасности означает не только защиту от угроз, но и также принятие таких мер, которые позволят не допустить потерь и обеспечат условия, при которых совершение нарушений не будет возможным.

1.1.3 Организация

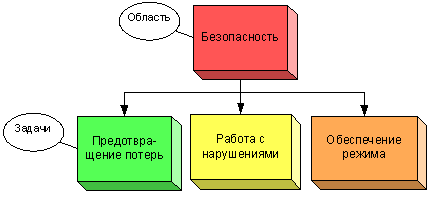

Компания в рамках безопасности выделяет три задачи – предотвращение потерь (контрольно–ревизионная работа), работа с нарушениями и обеспечение режима. Каждая выделенная задача, в свою очередь, делится на процессы и связанные с ними объекты, цели и показатели.

1.2 Принципы

1.2.1 Устранять причины

Все потери, возникающие в Компании, всегда имеют определенную причину. Несовершенство технологии работ, несоблюдение правил и стандартов, отсутствие контроля и профилактики – все это в конечном итоге приводит к потерям. Бороться только с нарушениями бессмысленно, так как если не устранена причина, то данное нарушение в итоге все равно будет повторяться.

Безопасность Компании должна выявлять и устранять причины потерь, принимать меры к совершенствованию работы Компании таким образом, чтобы снизить риск повторного возникновения потерь, проводить работу по прогнозированию рисков и уменьшению отрицательного воздействия негативных явлений.

1.2.2 Принципиальный подход

Последовательное принятие решений в области безопасности всегда является трудной задачей. 80 % потерь происходит по причине хищений и халатности со стороны сотрудников Компании, и только 20 % приходится на кражи со стороны покупателей и товарный брак. Работа с нарушителями, которые совсем недавно были коллегами по работе, требует беспристрастного и непредвзятого отношения к конкретным фактам и событиям.

Безопасность должна принципиально подходить ко всем случаям нарушений со стороны сотрудников Компании, невзирая на личность и должностной уровень. Сотрудник, совершивший кражу или мошенничество, должен быть уволен, независимо от суммы похищенного имущества, товаров, финансовых средств или конфиденциальной информации.

Для безопасности в Компании не существует сотрудников, которые могут находиться вне контроля. При проведении расследований, ни стаж работы, ни прошлые заслуги сотрудника не могут оказывать никакого влияния на процесс установления истины. Безопасность Компании должна всегда доводить до конца начатое расследование таким образом, чтобы возместить ущерб и наказать нарушителя.

1.2.3 Справедливые решения

Безопасность как область деятельности в большинстве случаев имеет дело с людьми. При проведении расследований и выявлении виновных зачастую многие обстоятельства и выводы кажутся очевидными и не требующими доказательств. Тем не менее, каждая ситуация и решение должны подвергаться тщательному анализу, так как любая ошибка или незаслуженное недоверие в конечном итоге приводят к потере добросовестного сотрудника.

Принятие справедливых решений в отношении сотрудников и нарушителей подразумевает под собой соответствие проступка и наказания. Принципиально важно разъяснять каждому сотруднику суть совершенного нарушения и обосновывать необходимость действий по наказанию и возмещению ущерба. Уважительное отношение к каждому нарушителю независимо от тяжести совершенного деяния, является основой справедливых решений.

1.3 Организация Департамента

1.3.1 Структура

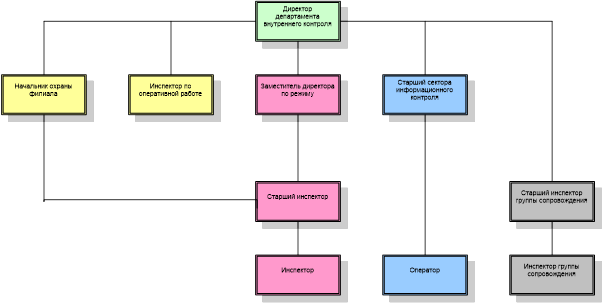

Структура Департамента Безопасности организована таким образом, чтобы обеспечить эффективное исполнение работы сотрудниками Компании. По своей сути организационная структура является отражением задач и функций обеспечения безопасности.

1.3.2 Взаимодействие

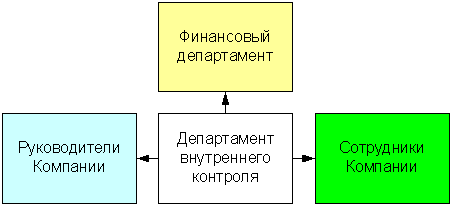

Департамент внутреннего контроля осуществляет взаимодействие с руководителями и сотрудниками департаментов, а также финансовым департаментом Компании. В рамках обеспечения работы, департамент внутреннего контроля также осуществляет взаимодействие со службой персонала.

· Руководители Компании – департамент внутреннего контроля осуществляет работу по обеспечению безопасности на вверенных руководителям участках работы.

· Сотрудники Компании – департамент внутреннего контроля осуществляет работу по контролю работы, выявлению и расследованию случаев мошенничества, краж, должностных преступлений и нарушений дисциплины, обеспечивает доступ на объекты.

· Финансовый департамент – департамент внутреннего контроля осуществляет взаимодействие в рамках проведения контрольно–ревизионной работы и аудита.

1.3.3 Органы управления

Организационная структура Компании построена для принятия решений по вертикали. Тем не менее, для эффективного управления безопасностью необходим постоянный обмен мнениями и согласованность действий. Для решения данной задачи в Департаменте внутреннего контроля выделяются следующие органы управления:

· Ежемесячное совещание руководителей департаментов и служб Компании.

· Еженедельный отчёт департамента внутреннего контроля Генеральному директору Компании.

· Еженедельное совещание директора департамента внутреннего контроля.

2. Предотвращение потерь

2.1 Основы

2.1.1 Определение

Предотвращение потерь как задача, подразумевает под собой комплекс мероприятий, направленных на выявление и устранение действий, событий и ситуаций, приводящих к утрате материальных и финансовых активов Компании.

2.1.2 Роль

Предотвращение потерь выявляет потери и позволяет определить причины их возникновения. Решение данной задачи обеспечивает возможность последующей работы с нарушениями, так как именно информация, полученная в ходе ревизий, проверок и аудита, является основой для проведения внутренних расследований. Компания выделяет три вида потерь:

· Недостачи – выявляются ревизиями.

· Скрытые потери – выявляются проверками.

· Рабочие потери – выявляются контролем работы сотрудников.

2.1.3 Организация

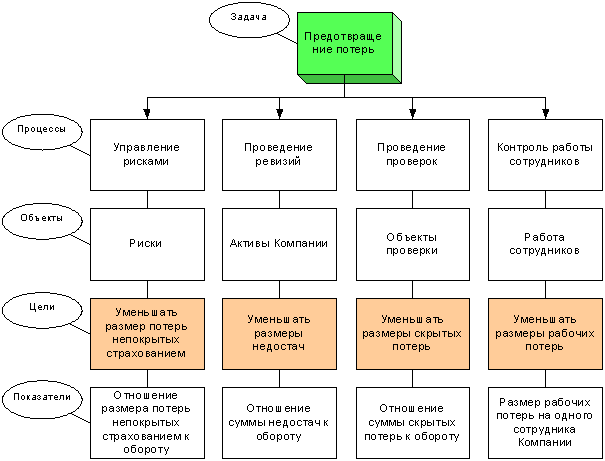

Предотвращение потерь как задача, включает в себя следующие процессы, объекты, цели и показатели:

2.2 Управление рисками

2.2.1 Объект

Риски, как объект управления, определяются как потенциальная возможность утраты ценных активов Компании. Выделяются следующие виды рисков:

· Риск потери сотрудников – потенциальная возможность ухода из Компании наиболее ценных сотрудников. При управлении рисками оцениваются потенциальные возможности ухода сотрудников по собственному желанию, в результате переманивания и недобросовестной конкуренции, как следствие внутренних конфликтов и ошибок в управлении.

· Риск потери товарно-материальных ценностей – потенциальная возможность утраты Компанией имущества, товаров и финансовых ценностей. При управлении рисками оцениваются потенциальные возможности совершения краж, мошенничества, пожара, ограбления и другие.

· Риск потери конфиденциальной информации – потенциальная возможность потери ценной информации, содержащейся в регламентирующих и рабочих документах Компании, описывающей технологию и методы работы.

2.2.2 Процесс

Управление рисками, как процесс, осуществляется отдельно по каждому виду рисков и делится на следующие этапы:

· Прогнозирование рисков

· Снижение рисков

· Контроль рисков

Результаты управления рисками используются руководителями Компании для проведения работы, позволяющей устранить причины потерь, снизить и застраховать возможный ущерб.

2.2.3 Цель

Целью управления рисками является снижение размера потерь, непокрытых страхованием. Для достижения данной цели необходимо правильно оценивать вероятность возникновения тех или иных отрицательных событий и обеспечивать адекватный уровень страхования.

2.2.4 Показатель

Показателем достижения цели управления рисками является отношение размера потерь, непокрытых страхованием, к обороту Компании. Показатель контролируется ежеквартально, путем анализа данных, полученных из информационной системы.

2.3 Проведение ревизий

2.3.1 Объект

Объектом процесса проведения ревизий являются активы, представляющие собой товарные и материальные ценности Компании. Выделяются следующие виды активов:

· Финансовые активы – денежные средства, находящиеся в кассах и на расчетных счетах Компании.

· Товары – товары, находящиеся на складах и в магазинах Компании

· Имущество – торговое оборудование, компьютеры, оргтехника, недвижимость, транспорт и другое.

2.3.2 Процесс

Проведение ревизий, как процесс, осуществляется отдельно по каждому виду активов и делится на следующие этапы:

· Подготовка к ревизии

· Проведение ревизии

· Анализ результатов ревизии

Отчеты по результатам проведенных ревизий должны содержать анализ возможных хищений и использоваться для проведения внутренних расследований, а также для коррекции учетных данных финансовым департаментом.

2.3.3 Цель

Целью проведения ревизий является снижение размера недостач товарно-материальных ценностей. Для достижения данной цели ревизии должны проводиться полным способом просчета активов или выборочным по тем активам, которые в наибольшей степени подвержены кражам и хищениям.

2.3.4 Показатель

Показателем достижения цели проведения ревизий является размер отношения недостач к обороту Компании. Показатель контролируется ежемесячно, путем анализа учетных данных.

2.4 Проведение проверок

2.4.1 Объект

Объектом проверок, проводимых в рамках предотвращения потерь, являются определенные элементы Компании, регулярный мониторинг которых позволяет эффективно выявлять скрытые потери, которые невозможно выявить путем проведения ревизий. Выделяются следующие объекты проверок:

· Расчеты – движение денежных средств, производимое денежными средствами, бартером, лизингом или зачетом. Для проверки выделяются такие расчеты, как расчеты по заработной плате, расчеты за услуги, расчеты за ГСМ и другие. При проверке расчетов основной задачей является выявление возможных фактов перечисления денежных средств не по назначению и в несоответствующем объеме.

· Работа с контрагентами – отношения, возникающие между сторонами при приобретении товарно-материальных ценностей и услуг. Сделки могут осуществляться на основе как письменных, так и устных договоренностей. При проверке сделок основной задачей является выявление возможных фактов получения «откатов» и получения невыгодных для Компании условий.

· Сотрудники группы повышенного риска – сотрудники Компании, имеющие доступ или возможность управления материальными ценностями Компании. При проверке сотрудников основной задачей является выявление несоответствия доходов и расходов сотрудников и их связей с криминальными элементами.

2.4.2 Процесс

Процесс проведения проверок осуществляется отдельно по каждому объекту и делится на следующие этапы:

· Подготовка к проверке

· Проведение проверки

· Анализ результатов проверки

Проведение проверок осуществляется выборочным способом, при этом информация о выявленных нарушениях используется в последующем, в процессе проведения внутренних расследований.

2.4.3 Цель

Целью проведения проверок является снижение размера скрытых потерь. Для достижения данной цели необходимо проводить работу таким образом, чтобы по косвенным признакам уметь выявлять готовящиеся или совершаемые кражи и мошенничества, проводить работу по устранению причин выявленных скрытых потерь.

2.4.4 Показатель

Показателем достижения цели проведения проверок является отношение суммы скрытых потерь к обороту. Показатель контролируется ежемесячно, путем анализа учетных данных.

2.5 Контроль работы сотрудников

2.5.1 Объект

Работа сотрудников, как объект контроля, устанавливается как определенные материальные ценности, используемые сотрудником в повседневной работе. Выделяются следующие элементы контроля:

· Рабочее время – оплаченное Компанией рабочее время сотрудника. При осуществлении контроля, основной задачей является выявление опозданий и случаев использования рабочего времени не по назначению.

· Использование активов – активы, вверенные сотрудникам для осуществления работы - компьютеры, принтеры, автомобили и другие. При осуществлении контроля, основной задачей является выявление случаев использования активов Компании в личных целях.

· Телефонная связь – оплаченное Компанией время переговоров по мобильной, междугородней и международной связи. При осуществлении контроля, основной задачей является выявление случаев использования телефонной связи в личных целях.

· Расходование подотчетных средств – денежные средства, выделенные сотруднику для оплаты рабочих расходов. При осуществлении контроля, основной задачей является выявление случаев присвоения или нецелевого расходования подотчетных средств.

2.5.2 Процесс

Процесс проведения контроля работы сотрудников осуществляется отдельно по каждому элементу контроля и делится на следующие этапы:

· Сбор данных.

· Выявление отклонений.

· Анализ результатов контроля.

2.5.3 Цель

Целью проведения контроля работы сотрудников является снижение количества рабочих потерь. Для достижения данной цели контроль работы сотрудников должен осуществляться с установкой на коррекцию поведения сотрудников Компании.

2.5.4 Показатель

Показателем достижения цели контроля работы сотрудников является размер рабочих потерь, приходящихся на одного сотрудника Компании. Показатель рассчитывается в денежном выражении и контролируется ежемесячно, путем анализа учетных данных.

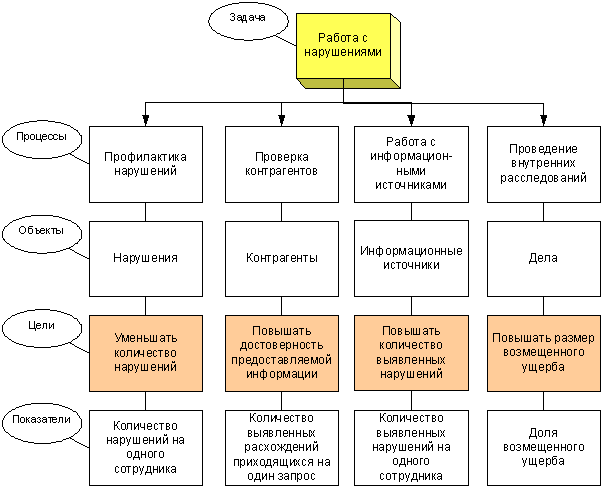

3. Работа с нарушениями

3.1 Основы

3.1.1 Определение

Работа с нарушениями, как задача области безопасности, подразумевает под собой комплекс мероприятий, направленных на предупреждение нарушений, проведение внутренних расследований и наказание виновных.

3.1.2 Роль

Работа с нарушениями отличается от предотвращения потерь тем, что обеспечивает воздействие на фактических и потенциальных нарушителей с тем, чтобы обеспечить принцип неотвратимости наказания и возмещение нанесенного ущерба. Работа с нарушениями позволяет пресекать нарушения и обеспечивать надлежащее уважение к правилам и законам, что позволяет на ранней стадии предупреждать возникновение нарушений.

3.1.3 Организация

Работа с нарушениями, как задача, включает в себя следующие процессы, объекты, цели и показатели:

3.2 Профилактика нарушений

3.2.1 Объект

Нарушения определяются как действия сотрудников Компании, наносящие ущерб и совершенные преднамеренно, по неосторожности или в результате халатного отношения к работе. Выделяются следующие виды нарушений:

· Нарушения дисциплины – нарушение правил трудового распорядка, предусмотренных Политиками, правилами, инструкциями и стандартами Компании.

· Должностные преступления – нарушение правил поведения, такие как обман, халатное отношение к работе, использование активов Компании в личных целях, кумовство и другие.

· Уголовные преступления – нарушения уголовного законодательства, включающие в себя такие преступления как кражи, мошенничество, подлог, подделка документов, коммерческий подкуп и другие.

3.2.2 Процесс

Профилактика нарушений, как процесс, осуществляется по вышеуказанным видам нарушений и делится на следующие этапы:

· Систематизация

· Анализ

· Информирование

Результаты этапа систематизации нарушений используются в последующем при проведении работы по предотвращению потерь и включают в себя описание механизмов и признаков нарушений. Информирование подразумевает под собой предоставление информации о работе по выявлению нарушений и наказанию нарушителей. Анализ включает в себя работу по устранению причин возникновения нарушений.

3.2.3 Цель

Целью процесса профилактики нарушений является снижение количества нарушений в Компании. Для достижения данной цели необходимо вовлекать в данную работу всех сотрудников Компании, так как отсутствие нарушений в Компании всегда выгодно всем добросовестным сотрудникам.

3.2.4 Показатель

Показателем достижения цели профилактики нарушений является количество нарушений, приходящихся на одного сотрудника Компании. Показатель контролируется ежемесячно путем анализа учетных данных.

3.3 Проверка контрагентов

3.3.1 Объект

Контрагентами Компании являются организации и частные лица, с которыми Компания вступает в договорные отношения. Выделяются следующие виды контрагентов:

· Кандидаты на работу.

· Партнёры (юридические лица)

· Партнёры (физические лица)

3.3.2 Процесс

Проверка контрагентов, как процесс, осуществляется по вышеуказанным видам контрагентов и делится на следующие этапы:

· Подготовка запросов.

· Сбор информации.

· Предоставление отчета.

3.3.3 Цель

Целью процесса проведения проверки контрагентов является повышение достоверности предоставляемой контрагентами информации. Для достижения данной цели необходимо правильно формировать первичный состав данных, предоставляемых контрагентом и уделять значительное внимание умышленному сокрытию важной информации.

3.3.4 Показатель

Показателем достижения цели проверки контрагентов является количество выявленных расхождений, приходящихся на один запрос. Показатель контролируется ежемесячно путем анализа учетных данных.

3.4 Работа с информационными источниками

3.4.1 Объект

Информационные источники, как объект, определяются как носители полезной, с точки зрения безопасности, информации. Выделяются следующие виды информационных источников:

· Информационная система – компьютеры и информация, передаваемая посредством телефонной связи, факсами и электронной почтой.

· Сотрудники – лица, хорошо осведомленные о событиях, происходящих в рамках бизнес – единиц Компании (офисов, складов, магазинов). Сотрудники, как информационные источники, в общем случае знают основные слухи, а также обладают полезной информацией о других сотрудниках Компании.

· Агенты – сотрудники Компании, передающие на регулярной и взаимовыгодной основе информацию о возможных нарушениях со стороны других сотрудников Компании.

3.4.2 Процесс

Процесс работы с информационными источниками осуществляется отдельно по каждому виду и делится на следующие этапы:

· Организация сбора информации.

· Получение информации.

· Анализ информации.

Работа с информационными источниками должна проводиться преимущественно скрытым способом, при этом основной акцент должен делаться на повышении заинтересованности добросовестных сотрудников в пресечении противоправных действий.

3.4.3 Цель

Целью работы с информационными источниками является повышение количества выявленных нарушений. Для достижения данной цели необходимо проводить работу таким образом, чтобы обеспечить комплексный информационный контроль наиболее важных участков работы Компании.

3.4.4 Показатель

Показателем достижения цели в работе с информационными источниками является количество выявленных нарушений, приходящихся на одного сотрудника Компании. Показатель контролируется ежемесячно, путем анализа учетных данных.

3.5 Проведение внутренних расследований

3.5.1 Объект

Объектом внутренних расследований являются дела, определяемые как комплекс информации, раскрывающий механизм нарушений, виновных и тяжесть наказания. Выделяются следующие виды дел:

· Особо важные дела – дела связанные с расследованием преступлений, представляющих особую опасность для Компании. Особо важные дела расследуются группой, возглавляемой директором департамента внутреннего контроля.

· Оперативные дела – дела, расследование которых проводится на уровне инспектора по оперативной работе.

· Контрольно – наблюдательные дела – дела, расследование которых проводится в контрольном режиме.

3.5.2 Процесс

Проведение внутренних расследований как процесс осуществляется отдельно по каждому виду и делится на следующие этапы:

· Организация расследования

· Проведение расследования

· Завершение расследования

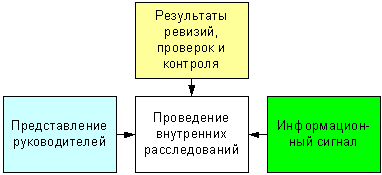

Проведение внутренних расследований и создание дела осуществляется по следующим основаниям:

· Результаты ревизий, проверок и контроля работы сотрудников.

· Информационный сигнал.

· Письменное представление руководителя Компании (департамента, службы).

3.5.3 Цель

Целью проведения внутренних расследований является повышение размера возмещенного ущерба. Для достижения данной цели необходимо проводить внутренние расследования таким образом, чтобы в законном порядке и с привлечением органов внутренних дел обеспечивать возврат украденного имущества и наказание виновных.

3.5.4 Показатель

Показателем достижения цели проведения внутренних расследований является доля возмещенного ущерба. Показатель контролируется ежемесячно путем анализа учетных данных.

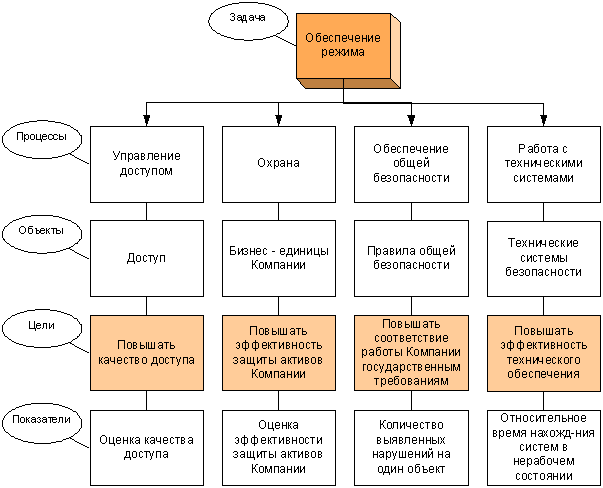

4. Обеспечение режима

4.1 Основы

4.1.1 Определение

Обеспечение режима, как задача области безопасности, подразумевает под собой комплекс мероприятий, направленных на обеспечение физической и технической защиты бизнес – единиц и активов Компании.

4.1.2 Роль

Обеспечение режима играет роль защитной системы, призванной сделать невозможным или затруднить доступ потенциальных нарушителей к активам Компании. Обеспечение защиты Компании предусматривает комплексное использование режимных мер и технических средств контроля.

4.1.3 Организация

Обеспечение режима, как задача, включает в себя следующие процессы, объекты, цели и показатели:

4.2 Управление доступом

4.2.1 Объект

Доступ определяется как права сотрудников Компании на проход в помещения, использование материальных и информационных ресурсов, подтвержденные пропусками и паролями. Выделяются следующие виды доступа:

· Доступ на объекты – права на проход в офисы, магазины и склады.

· Доступ к информационной системе – права на работу с информацией, доступ к дисковым пространствам и функциям информационной системы.

· Доступ к финансовым активам – права на работу с денежными средствами или документами, позволяющими получить доступ к денежным средствам.

4.2.2 Процесс

Управление доступом, как процесс, осуществляется отдельно по каждому виду доступа и делится на следующие этапы:

· Организация.

· Предоставление доступа.

· Контроль доступа.

4.2.3 Цель

Целью управления доступом является повышение качества доступа, что подразумевает под собой повышение соответствия между рабочей необходимостью и объемами предоставленных прав. Для достижения данной цели необходимо адекватно определять практическую потребность предоставления прав доступа и возникающие в связи с этим угрозы.

4.2.4 Показатель

Показателем достижения цели управления доступом является оценка качества доступа. Показатель контролируется ежеквартально, путем проведения экспертной оценки.

4.3 Охрана объектов

4.3.1 Объект

Объектом охраны являются бизнес – единицы Компании, такие как офисы, склады и магазины.

4.3.2 Процесс

Охрана объектов, как процесс, осуществляется отдельно по каждому объекту и делится на следующие этапы:

· Организация охраны.

· Обеспечение пропускного режима.

· Контроль движения товарно-материальных ценностей.

· Действия в особых ситуациях.

4.3.3 Цель

Целью процесса охраны объектов является повышение эффективности защиты активов Компании, что подразумевает под собой соответствие уровня защиты возможным угрозам.

4.3.4 Показатель

Показателем достижения цели охраны является оценка эффективности защиты активов Компании. Показатель контролируется ежеквартально, путем проведения экспертной оценки.

4.4 Обеспечение общей безопасности

4.4.1 Объект

Объектом обеспечения общей безопасности являются правила, описывающие требования к работе с точки зрения государственных органов. Выделяются следующие виды правил:

· Правила пожарной безопасности.

· Правила техники безопасности.

· Санитарные правила и нормы.

4.4.2 Процесс

Обеспечение общей безопасности, как процесс, осуществляется отдельно по каждому виду правил и делится на следующие этапы:

· Обучение.

· Контроль.

· Анализ происшествий.

4.4.3 Цель

Целью процесса обеспечения общей безопасности является повышение соответствия работы Компании государственным требованиям. При достижении данной цели должны учитываться разумность и соответствие государственных требований реальному положению вещей в отрасли.

4.4.4 Показатель

Показателем достижения цели обеспечения общей безопасности является количество нарушений вышеуказанных правил, выявленных государственными органами, в расчете на один объект Компании. Показатель контролируется ежемесячно, путем анализа учетных данных.

4.5 Работа с техническими системами

4.5.1 Объект

Технические системы безопасности определяются как средства, используемые для контроля и выявления нарушений. Выделяются следующие технические системы:

· Охранно–пожарная сигнализация.

· Система видео-аудио контроля.

· Антикражевая система.

· Система контроля управления доступом.

· Система информационного контроля.

4.5.2 Процесс

Работа с техническими системами, как процесс, осуществляется отдельно по каждой системе и делится на следующие этапы:

· Проектирование.

· Монтаж.

· Эксплуатация.

4.5.3 Цель

Целью работы с техническими системами является повышение эффективности технического обеспечения безопасности. Технические системы обеспечивают Компании возможность полноценного контроля и дополняют организационные меры по обеспечению режима. Оснащение техническими средствами должно происходить по принципу разумности и достаточности.

4.5.4 Показатель

Показателем достижения цели работы с техническими системами безопасности является относительное время нахождения технических систем в нерабочем состоянии. Показатель контролируется ежемесячно, путем анализа учетных данных.

Ждем новых материалов от наших читателей!!!