Традиционно, решение задачи обеспечения экономической безопасности Компании рассматривается в плоскости функционирования двух блоков: Корпоративной Безопасности (КБ) и Внутреннего Аудита (ВА).

При этом однако, итоговый экономический результат деятельности Компании может не соответствовать успешной работе данных служб.

Необходимость расширения задачи «Экономической безопасности» вопросами обеспечения экономической стабильности и защиты конкурентоспособности Компании традиционным подходом уже не поддерживается, так как непосредственно связана с задачей обеспечения «Экономической эффективности».

Но если специфика функционала оперативной службы КБ косвенно все же способствует защите Экономической Эффективности, то в традиционный периметр задач ВА вопросы непосредственного обеспечения экономической эффективности не входят.

Действительно, одна из основных задач ВА – контроль четкого исполнения действующих корпоративных регламентов и положений – обычно решается вне зависимости от степени их соответствия генеральной задаче Акционера по росту экономической эффективности деятельности Компании. Считается, что профильные блоки и подразделения, создающие указанные регламенты, сами позаботятся об этой задаче.

Однако, зачастую это совсем не так: известная проблема Акционера и Менеджера – первый тип «агентского конфликта» - легко приводит к тому, что благосостояние акционеров становиться далеко не главным приоритетом для менеджеров.

Возникает системная проблема «коррупции в законе», когда коррупционные по своей сути схемы и взаимоотношения возникают без формального нарушения действующих регламентов и положений.

Умышленное или неумышленное несовершенство формулировок по реализации бизнес-процессов (например, организация и проведение торгов) или критериев оценки корректности исполнения регламента, позволяет недобросовестным менеджерам преодолевать традиционную антикоррупционную защиту и использовать разнообразные возможности для реализации собственных корыстных целей.

Этим и объясняется системная уязвимость традиционной концепции «Экономической Безопасности» и нестабильность результата ее практического применения, когда фактическое экономическое состояние Компании не коррелирует с успешным решением задач КБ и ВА.

Вот лишь некоторые примеры в содержании традиционных регламентов и положений сферы закупок, которые дают возможность для возникновения «коррупции в законе»:

- Отсутствие формальных требований и четких объективных критериев к списанию товарно-материальных ценностей или необходимости приобретения работ/услуг позволяет «законно» создавать схемы перепродажи ТМЦ третьим лицам и формировать избыточный объем заявок на закупочную кампанию Акционера.

- Возможность субъективного прекращения периода публикации лота позволяет «законно» блокировать «неудобных» ангажированному подрядчику конкурентов, гарантируя ему «обещанную» победу в торгах.

- Возможность создания «смешанного лота», зачастую, является удобным «законным» инструментом выбора «нужного» победителя торгов.

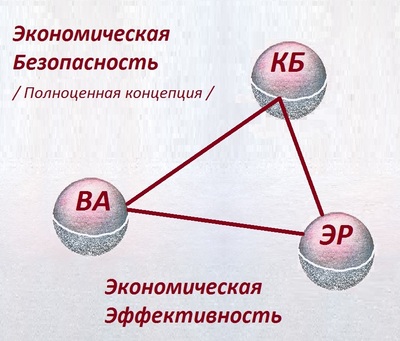

Таким образом, недостающим звеном, третьей «точкой опоры», необходимой для четкого определения плоскости Экономической Безопасности является функционал по экспертизе действующих регламентов (ЭР) на предмет их соответствия задаче сохранения и повышения экономической эффективности деятельности.

Независимая от менеджмента экспертиза регламентной базы не только способствует качественному углублению результата, выдаваемого службой ВА, но и раскрывает незадействованные зоны активности перед службой КБ в части превентивной антикоррупционной защиты интересов Компании в рамках Закупочной деятельности и планирования инвестиционной потребности.

Только оперативное взаимодействие подразделений трех функциональных блоков: КБ, ВА и ЭР гарантирует действительно устойчивое решение задачи обеспечения Экономической Безопасности Компании и способствует полноценной защите интересов Акционера.

Компания «Независимая АнтиКоррупционная Экспертиза» (www.iacexp.ru) предлагает проведение системной ревизии регламентной базы и архитектуры бизнес-процессов Компании с целью выявления скрытого потенциала роста экономической эффективности путем укрепления антикоррупционной защиты в части блокировки возможностей возникновения «коррупции в законе».