ПРОЛОГ: «Москва, 2023 год, офис компании ООО «Путь в никуда», 21:00. В помещениях пусто. Последний сотрудник ушел несколько часов назад. В коридоре горело дежурное освещение, кулер монотонно грел воду, за окнами моросил июньский дождь. Владелец крупной строительной компании сидел в своем роскошном кабинете на 25 этаже башни «Федерация», анализировал финансовую отчетность и пытался осмыслить происходящее. По комнате витал аромат хорошего односолодового виски. Его фирма несколько лет назад выиграла крупный тендер на строительство промышленного объекта в одном из регионов страны. Подряд, как принято говорить, был «очень жирный»: длинный срок контракта, на старте нет проектной документации, работаешь на бесконечных авансах заказчика, слабый строительный контроль. Самое приятное, что большую часть работ составляли инертные материалы. Грунт и песок – это как лёд для бармена, без специальной экспертизы очень сложно доказать сколько же было готового продукта. На этом и зарабатывали…

За время неспешного строительства объекта генеральный директор успел набрать в весе, приобрести пару объектов недвижимости в Сочи на первой линии, переехать в роскошную квартиру на Ленинском проспекте и пересадить всю семью на «Лексусы» последней модели. Срок контракта на бумаге подходил к концу и все чаще технический заказчик стал фиксировать срывы сроков ключевых событий, использование непроектных решений, задвоенные объемы и, как итог, значительное удорожание проекта. Отдельной неприятностью для его финансовой подушки стала служба экономической безопасности генподрядчика, которая решила инициировать строительную экспертизу по проверке объемов соответствия выемки грунта и укладки песка в твердое тело. Пришла пора принимать решение как дальше вести бизнес – сохранить репутацию надежного застройщика или сохранить личный капитал. Генеральный директор глотнул виски и переключил радиостанцию на волну 87.5 «Бизнес.FM», на ней играл трек малоизвестной американской группы (в переводе):

Вы думаете, что банкротство

Может уничтожить нас навсегда?

А, увы, вы ошибаетесь, друзья,

Здесь оказывается все не так

Кто сказал, что банкротство –

Это обман и утрата всех денег?

Чушь, молоток разбил мою репутацию

Но я сохранился и преумножился…

На листе бумаге ровным каллиграфическом почерком было выведено «План банкротства», а в голове крутились слова главного антагониста серила Юрия Быкова «Метод» – «ты меня не поймаешь…». Далее стал рождаться текст архитектуры преднамеренного банкротства: вывод активов, закупка продукции выше рынка, заключение бестоварных сделок, создание неликвидности бизнеса, накопление дебиторской задолженности, неплатежеспособность, локаут сотрудников, исковые заявления через третейские суды, иное. В завершении красным маркером было выведено – «объяснять все сложной экономической ситуацией в стране…».

ПРЕДНАМЕРЕННОЕ БАНКРОТСТВО – умышленное противоправное действие, при котором юридическое лицо намеренно создает или искусственно усиливает финансовые трудности, чтобы добиться несостоятельности и избежать долговых обязательств перед кредиторами.

В условиях экономической турбулентности и массового разорения компаний в горизонте 2022-2023 гг. в России сформировался новый тренд корпоративного мошенничества – преднамеренное банкротство. Простым языком, преднамеренное (или криминальное) банкротство – это умышленное противоправное действие, при котором предприятие намеренно создает или искусственно усиливает финансовые трудности, чтобы добиться банкротства и избежать долговых обязательств перед кредиторами.

Согласно исторической литературы, термин «банкротство» имеет итальянское происхождение. Этимологически он образован из сочетания двух слов, которые в дословном переводе на русский язык означают «сломанная скамья». Так, итальянские торговцы в период средневековья устанавливали перед своими рядами лавку для клиентов, которую ломали в том случае если дальше были не способны продолжать коммерческие операции. Фактически, само явление несостоятельности значительно старше дефиниции, применяемой для его обозначения. Оно возникло с момента появления кредитно-финансовых операций (заемных обязательств), поскольку вытекало из неспособности должника их исполнить надлежащим образом.

В Российской истории формирование представлений о банкротстве, как преступлении, происходило поэтапно. Косвенные упоминания о несостоятельности были отражены в «Русской правде». При этом законодатель выделял в качестве самостоятельного признака злонамеренную несостоятельность (умышленную направленность действий должника). Несколько позже наказания стали применяться государством с учетом степени вины. Так, в период правления Ивана Грозного, непогашенный долг по тяжести приравнивался к воровству (соответствующие положения включены в «Судебник» 1550 г.). Согласно «Соборному Уложению» 1649 г., с недобросовестного лица долг взыскивался в двухкратном размере, то есть уже с применением штрафа-неустойки. Размер и вид наказания зависели от вида банкротства (к примеру, к субъекту, случайно потерявшему заемные деньги, государство относилось достаточно мягко).

Одной из важных страниц банкротного законодательства явилось принятие «Весельного устава» в 1729 г., где было закреплено введение обеспечительных мер в отношении должника как предполагаемого банкрота. Следующим значимым шагом в развитии законодательства о несостоятельности стал «Устав о банкротствах» 1880 г. В нем была предусмотрена очередность распределения имущества должника между заявленными кредиторами: к первой очереди относились церковные долги, затем долги за службу и работу приказчиками и рабочим, и в третью очередь погашались остальные долги, пропорционально доле требований кредитора в общей сумме требований. В 1832 г. введена новая редакция Устава, которая стала одним из самых значимых актов в регулировании банкротства и распространяла свою силу только на лиц, впавших в банкротство в связи с осуществлением торговой деятельности.

Революция 1917 г. в корне изменила не только государственный строй, взгляды и идеи общества, но и законотворческий процесс. После внедрения новой экономической политики в стране – конкурсные отношения, как факт, не могли существовать. Формально нормы о несостоятельности были закреплены в Гражданском кодексе РСФСР 1922 г., однако механизм применения этих норм отсутствовал. Судебные органы, сталкиваясь со случаями несостоятельности, выборочно продолжали применять Устав 1832 г. и другие дореволюционные акты. В 1927 г. Гражданский кодекс дополнили положениями Декрета ВЦИК и СНК РСФСР «О несостоятельности физических лиц».

В современной истории вектором, определяющим нормативные изменения в данной сфере, служит расширение кредитных и товарных отношений, оказывающих влияние на переориентацию общественной оценки конкретных экономических процессов. Некоторые из них выходят за рамки гражданско-правовых отношений, подпадая под уголовную юрисдикцию. Корректировка взглядов государства на указанные нарушения влияет на выбор методов правового воздействия в отношении соответствующего круга лиц. Мировой экономический кризис, пандемия, санкции, применяемые к отечественным товарам и производителям со стороны США и Евросоюза, стали реальным вызовом, проверяющим на прочность эффективность складывающихся экономических подходов. Последние факторы, а также желание личной капитализации на фоне турбулентности привело к росту количества банкротов среди юридических лиц.

Понятие «преднамеренное банкротство» в России фактически было введено в 1992 г. в рамках Закона «О несостоятельности (банкротстве) предприятия», которое позже скорректировано в 1998 и 2002 гг. в рамках Федерального закона № 127-ФЗ «О несостоятельности (банкротстве)». Положения Федерального закона не содержат такого понятия как преднамеренное банкротство. Описание данного деяния дается в нормах административного (ст. 14.12. КоАП РФ «Фиктивное или преднамеренное банкротство») и уголовного (ст. 196 УК РФ «Преднамеренное банкротство») законодательства. Так, преднамеренное банкротство считается оконченным с момента причинения крупного ущерба. Экономический вред должника может быть реальным, а может заключаться в упущенной выгоде. При этом, уголовное законодательство установило достаточно жесткие сроки наказания за преднамеренное банкротство. В частности, санкция ст. 196 УК РФ предусматривает до шести лет лишения свободы и относит преступление к категории тяжких.

В США, Европе понятие преднамеренного банкротства также существует, но оно в равной степени определяется уголовными и гражданскими нормами, которые регулируют процедуру банкротства. Факты, которые могут свидетельствовать о преднамеренном банкротстве, включают в себя создание фиктивных долгов, сокрытие имущества, перевод средств за пределы страны, обман кредиторов, ускорение процедуры банкротства и т.д. Уровень наказания за преднамеренное банкротство в этих странах дифферентен конкретной юрисдикции и вполне может проводиться через административные, а не уголовные процедуры.

Одним из примеров крупнейшего преднамеренного банкротства в России является уголовное дело инвестора У.Браудера (фонд «Hermitage Capital») и его бизнес-партнера И.Черкасова. Одним из его эпизодов стало дело аудитора С.Магнитского, который заявил о существовании схем для масштабного хищения бюджетных средств через незаконный возврат НДС. По версии следствия, созданная компаньонами в Республике Калмыкии ООО «Дальняя степь» использовалась для обхода действовавшего законодательства, запрещавшего иностранным гражданам приобретать акции АО «Газпром». Ущерб от преднамеренного банкротства компании суд оценил в 1,2 млрд руб., от налоговых махинаций более чем в 3,5 млрд. руб. Фигуранты приговорены заочно к 9 и 8 годам лишения свободы соответственно.

Своевременное выявление и предупреждение преднамеренного банкротства контрагента является весьма сложной задачей для безопасности бизнеса. Однако можно отметить ряд ключевых риск-индикаторов, указывающих на потенциальный криминальных характер действий: пассивность, бизнес-кассовый разрыв, вывод активов, сокращение числа сотрудников, судебные споры, избыточное накопление товара.

Контроль и мониторинг риск-индикаторов банкротства со стороны бизнеса может осуществляться через внутренние подразделения по управлению рисками, финансовые службы, структуры экономической безопасности, руководителей инвестиционных проектов, иных штатных единиц предприятия, а также внешних наблюдателей в лице налоговой службы или правоохранительного блока. При выявлении указанных триггеров необходимо предпринять меры финансовой защиты компании (стадия А – сохранение активов). К таковым относятся (применительно индивидуально к конкретной ситуации):

- прекращение кредитования, авансирования;

- ревизия авансов, инвентаризация переданного имущества;

- запрос на ускоренную оплату кредиторской задолженности;

- согласование дебиторской задолженности через кредитный комитет;

- инициирование внутренней проверки, антибанкротного комплаенса, Due Diligenc’а, создания рабочей группы по отслеживанию финансового состояния;

- установление контрагентов, получение (подтверждение) информации о признаках банкротства от третьих лиц;

- получение банковской гарантии от контрагента;

- заключение договора сальдирования, цессии, переход на систему open book;

- заключение договора поручительства (залога) на имущество должника при просрочке;

- предложение временного контрольного органа (возможно внешнего) для финансового оздоровления ситуации;

- разработка кризисного сценария на негативные последствия банкротства;

- формирование предиктивной системы (риск-индикаторы) проверки надежности контрагента.

В случае сигнализирования со стороны внутренних ресурсов или функциональных служб о преднамеренных действиях со стороны контрагента (криминальное банкротство) необходимо предпринять более радикальные действия (стадия Б – возврат активов), а именно (применительно индивидуально к конкретной ситуации):

- инициация претензионной работы;

- обращение в суд на предмет признания должника банкротом, оспаривание сделок в банкротстве и взыскания имущества (попадание в реестр кредиторов);

- обращение в правоохранительные органы;

- использование услуг коллекторских агентств, экспертов.

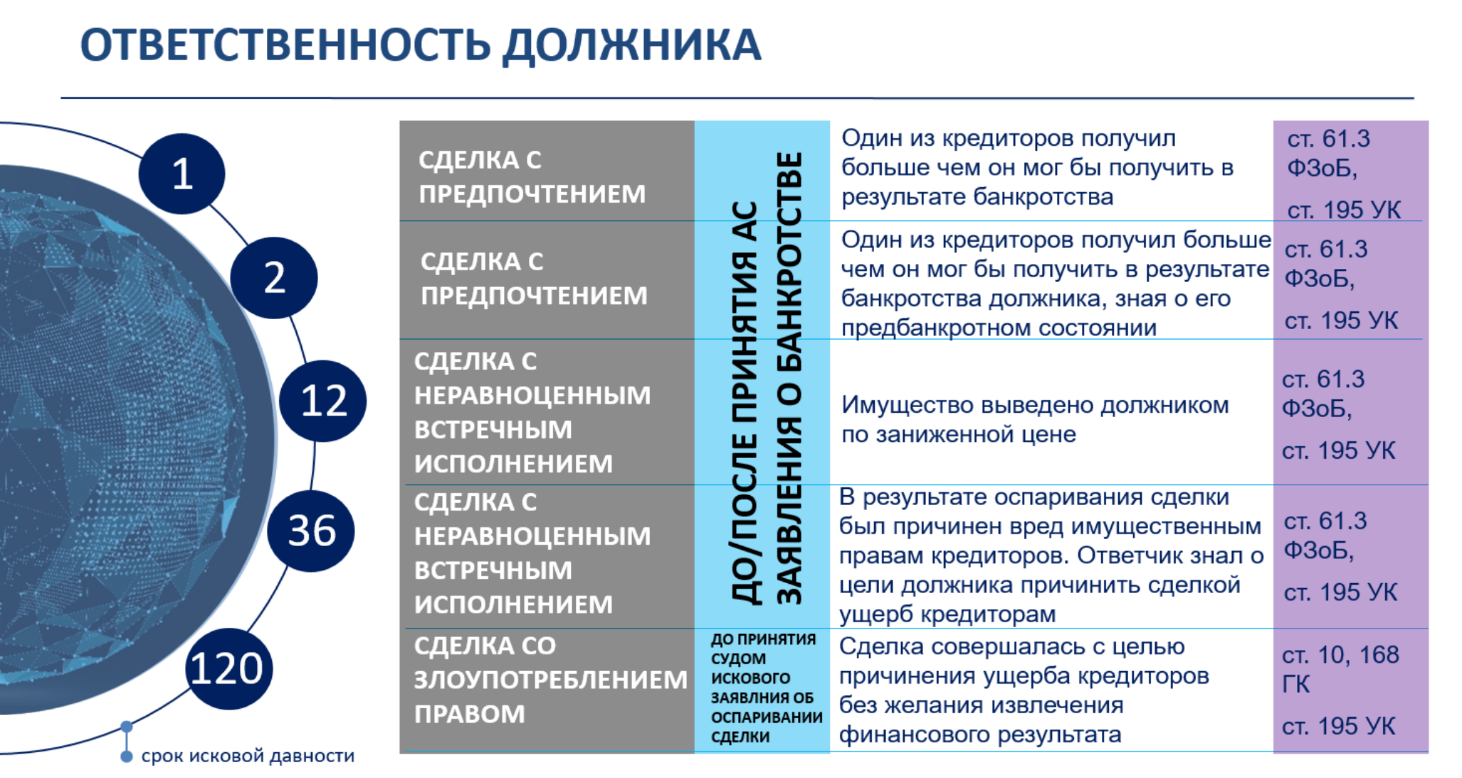

Необходимо отдельно остановиться на оспаривании сделок должника в банкротстве, так как это ключевой способ признать недействительными (притворными) финансово-хозяйственные операции в рамках преднамеренных действий по выводу средств из компании (к примеру, отчуждение недвижимого имущества в интересах третьих лиц накануне процедуры банкротства). Согласно Федерального закона «О несостоятельности (банкротстве)» – сделки, совершенные должником или другими лицами за счет должника, могут быть признаны недействительными в соответствии с Гражданским кодексом, а также по основаниям и в порядке, которые указаны в законе.

В силу разъяснений, изложенных в Постановлении Пленума ВАС РФ от 23.12.2010 № 63 «О некоторых вопросах, связанных с применением главы III.1 Федерального закона «О несостоятельности (банкротстве)» – наличие в законодательстве о банкротстве специальных оснований оспаривания сделок само по себе не препятствует суду квалифицировать сделку, при совершении которой допущено злоупотребление правом, как ничтожную. Вместе с тем, в упомянутых разъяснениях речь идёт о сделках с пороками, выходящими за пределы дефектов подозрительных сделок (Определение ВС РФ от 28.04.2016 № 306-ЭС15-20034). Таким образом, для признания сделки недействительной необходимо установить наличие у сделки пороков, выходящих за пределы дефектов подозрительных (предусмотренных ст. 61.2 и 61.3), для квалификации сделки, при совершении которой допущено злоупотребление правом, как ничтожной (ст. 10 и 168 ГК).

В свою очередь, у кредитора также есть ответственность, как стороны преднамеренного банкротства, которая, в-первую очередь, регулируется Уголовным кодексом. В случае сели бизнес столкнулся с преднамеренным банкротством контрагента ни коем случае нельзя (равно запрещено):

- давать взятки должностным лицам (судья, арбитражный управляющий) лично или через посредников за решение вопроса в интересах кредитора;

- осуществлять сокрытие имущества, имущественных прав или имущественных обязанностей, сведений об имуществе, о его размере, местонахождении либо иной информации, передачу имущества во владение иным лицам, отчуждение или уничтожение имущества юридического лица, а равно сокрытие, уничтожение, фальсификация бухгалтерских и иных учетных документов, отражающих экономическую деятельность юридического лица, если эти действия совершены при наличии признаков банкротства

- пытаться взыскать долги без санкции суда, передавать свои требования другим компаниям в нарушении закона, насильно забирать имущество кредитора

- устраивать необоснованные атаки на репутацию и деловую репутацию контрагента

С каждым годом в России увеличивается количество заявлений о преднамеренном банкротстве, которые подаются в правоохранительные органы. Однако, несмотря на существенные изменения действующего законодательства степень доведения материалов до суда крайне низкая. Более того, добиться возбуждения уголовного дела данной категории очень сложно. Как правило, должностными лицами выносится постановление об отказе в возбуждении уголовного дела со ссылкой на спор хозяйствующих субъектов. В лучшем случае правоохранительным блоком может быть возбужденного уголовное дело по иным нормам, предусматривающим уголовную ответственность за преступления против собственности или экономической деятельности. Всего за 2022 г. по ст. 196 УК РФ привлечено к уголовной ответственности 33 человека при более чем 50 тыс. заявлений, поданных о банкротстве со стороны юридических лиц.

В качестве законотворческой меры, предложения возможно квалифицировать действия виновного лица по совокупности ст. 159, 196 УК РФ. Более того, такой подход снимает множество проблем, которые возникают на практике в процессе квалификации деяний, сопряженных с криминальным банкротством. Это может существенно упростить деятельность правоохранительных органов, которые в настоящий момент усматривают в криминальном банкротстве различные формы хищения, злоупотребления положением и т.п., хотя фактически виновное лицо совершило преступление в сфере банкротства. Стабильность экономики позволяет государству выполнять свои социальные обязательства. Пополнение бюджета за счет налоговых и иных отчислений является приоритетной задачей всех хозяйствующих субъектов. Именно поэтому преднамеренное ухудшение финансового состояния организации существенно затрудняет работу как ее самой, так и государства, и всей экономической системы. Стабильность экономической системы (бизнеса) – залог независимого и финансово самостоятельного государства.

С уважением, Антон Захаров

Начальник Управления по расследованиям Группы НЛМК, эксперт ICSA

Литература:

- Балтийский гуманитарный журнал. 2019. Т. 8. № 4 (Филиппова Е.О. Преднамеренное банкротство: История развития нормативного регулирования и меры противодействия);

- Прокопец, Т. Н. Исторический анализ развития института несостоятельности в России / Т. Н. Прокопец, Э. А. Бабаян. — Текст : непосредственный // Проблемы современной экономики : материалы VI Междунар. науч. конф. (г. Казань, август 2017 г.). — Казань : Молодой ученый, 2017

https://icsa.club/ru/

https://t.me/ICSA_NEWS

Источник: https://icsa.club/ru/преднамеренное-банкротство/